Покупатель квартиры всегда заинтересован в получении ипотечного кредита по минимальной ставке. Банки в 2023 году предлагают самые разные программы, в том числе в сотрудничестве с застройщиками. Топ ставок по ипотеке поможет сделать правильный выбор тем, кто не может рассчитывать на льготные условия.

Сбербанк

Возглавляет топ банков России по выдаче ипотеки в 2023 году. Сбер предлагает деньги на покупку новостроек, жилья на вторичном рынке, машино-места. Доступно рефинансирование. Можно приобрести и залоговое имущество.

Ситуация 2022-2023 годов привела к пересмотру кредитных программ, изменению ставок. И сейчас ипотечные кредиты на новостройки выдаются на следующих условиях:

- База — 13,7%. Если заемщик из собственных средств вносит не более 20,1% от стоимости выбранной квартиры, банк повысит ее на 1 п.п. Увеличение (каждый раз на 1 п. п.) будет и в том случае, если заемщик не является зарплатным клиентом Сбера, отказывается страховать свою жизнь и здоровье.

- Если заемщик соглашается на оплату через эскроу-счет, в период строительства за пользование деньгами он будет платить 9% годовых. Но и здесь возможны повышения для незарплатных клиентов, при отсутствии страховки, отказе от регистрации сделки в электронном формате.

- Возможно снижение процентов (до 8 процентных пунктов) при подключении платной услуги «Своя ставка».

Заемщик может запросить до 100 млн. рублей на 30 лет. При покупке на вторичном рынке в год придется переплачивать 14,2%. Лимиты, сроки погашения — такие же, как и в случае с новостройками.

Плюсы кредитования в Сбербанке:

- Широкая сеть отделений во всех населенных пунктах.

- Подача заявок в электронном формате и быстрое получение ответа.

- Наличие прямых договоров с застройщиками. Периодически банк запускает льготные программы кредитования.

Недостатки:

- Достаточно жесткие требования к заемщикам.

- Претендовать на льготные условия могут только отдельные категории граждан.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

ВТБ

ВТБ — второй по объему финансирования.

В 2023 году предлагает следующие условия:

- Базовые значения могут возглавить топ ставок по ипотеке — 14% годовых с возможным повышением при отсутствии страхового полиса.

- Можно подключить услугу «Хочу свою ставку» со снижением на 0,5-2,5 п. п. на период от 1 до 7 лет либо до момента полного погашения.

- Доступный лимит — до 60 млн. рублей с выплатой в течение 30 лет.

Преимущества обращения в ВТБ:

- Быстрое рассмотрение заявок.

- Возможность существенно сэкономить при подключении услуги «Хочу свою ставку».

Недостатки кредитования в ВТБ:

- Более высокие ставки по кредитам, например, в сравнении со Сбербанком.

- Сложная структура сайта. Тратится много времени на поиски необходимой информации.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Альфа-Банк

Альфа-Банк — самый крупный на данный момент времени в России полностью частный банк.

В 2023 году получить ипотеку из топ лучших можно на следующих условиях:

- Лимит — до 70 млн. рублей.

- Базовая процентная ставка — 14,79% и на первичном, и на вторичном рынках. Снижение — при наличии зарплатного счета, покупке у партнеров. Если покупатель отказывается застраховать титул (для вторички), свою жизнь и здоровье, приобретает дом с участком, ставка будет повышена — максимум на 3 п. п.

- Есть возможность подключить услугу «Хочу ниже» со снижением ставки на 2,99 п. п.

- Допустимый первоначальный взнос — 15% от стоимости квартиры.

Преимущества кредитования в Альфа-Банке:

- Сделку можно провести в удаленном формате.

- Ответ по заявке — в течение одного дня.

Недостатки обращения в Альфа-Банк:

- При малейших просрочках — обращение в суд и передача долгов на взыскание коллекторам.

- Рассчитывать на льготные условия могут только покупатели жилья у застройщиков-партнеров банка.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Открытие

Банк «Открытие» долгое время проходил процедуру санации. Речь шла даже об отзыве лицензии. Но на уровне ЦБ РФ было принято решение о его сохранении.

И сегодня в банке можно оформить ипотечный кредит:

- По ставке от 11,79% годовых. Она адресована зарплатным клиентам, согласившимся на услугу «Хочу ставку ниже». Обязательное требование — первоначальный взнос составляет не менее 30% от стоимости выбранного объекта. Заемщик страхует свою жизнь и здоровье. Сумма кредита в Москве — от 6 млн. рублей, в остальных субъектах РФ — от 3 млн. рублей.

- По ставке от 13,79%. Такие условия доступны, если гражданин запрашивает более 20 млн. рублей и страхует свою жизнь и здоровье. Дополнительно из своих средств заемщик обязан оплатить не менее 50% от цены по договору с продавцом.

Если клиент отказывается застраховать жизнь и здоровье, ставка увеличивается на 2 п. п. Нежелание участвовать в программе «Хочу ставку ниже» — это еще +2,99 п. п.

Преимущества обращения в «Открытие»:

- Быстрое рассмотрение онлайн-заявок — от 2 минут.

- Возможность получить до 60 млн. рублей на любую недвижимость.

Недостатки оформления ипотеки в банке «Открытие»:

- Существенное повышение процентных ставок, например, при отказе от страхования или подключения опции «Хочу ставку ниже».

- Изначально высокие ставки для тех, кто не является зарплатным клиентом.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

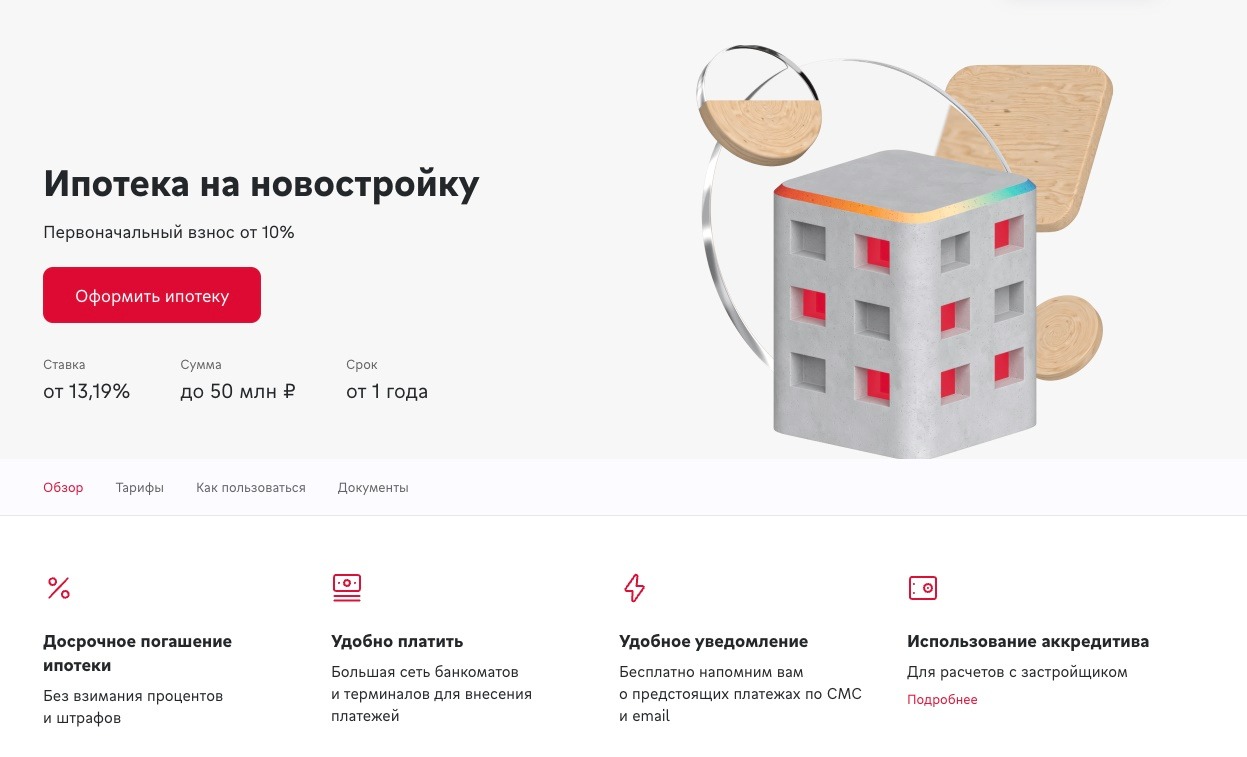

Дом.РФ

Банк «Дом.РФ» — одно из структурных подразделений одноименного института, созданного при правительстве. Именно через него изначально проходят средства, предназначенные для субсидирования льготных кредитов.

В общем случае параметры финансирования таковы:

- Лимит — до 50 млн. рублей на 30 лет.

- Базовая ставка — 14% годовых. Заемщик может рассчитывать на ее снижение, если согласится на регистрацию сделки онлайн, получает зарплату на карту займодавца, выбирает объект от партнера кредитора.

Если покупатель квартиры не желает застраховать свою жизнь, к базе добавят 1,5 п. п. Кредит будет стоить еще дороже (на 1 п. п.), если не подтвердить занятость через Соцфонд и не оплатить из личных накоплений 30%.

Преимущества обращения в Дом.РФ из топ выгодных ипотек:

- Банк сотрудничает с крупными застройщиками и часто проводит акции, например, со снижением ставки до 1% годовых на первый год.

- Процентные ставки по большей части программ ниже, чем в иных финансовых организациях.

Недостатки:

- Офисы банка есть только в нескольких городах страны. Все вопросы клиентам и заемщикам предлагается решать дистанционно, что не всегда удобно.

- Данные о ставках на сайте самого банка и застройщиков-партнеров зачастую расходятся.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

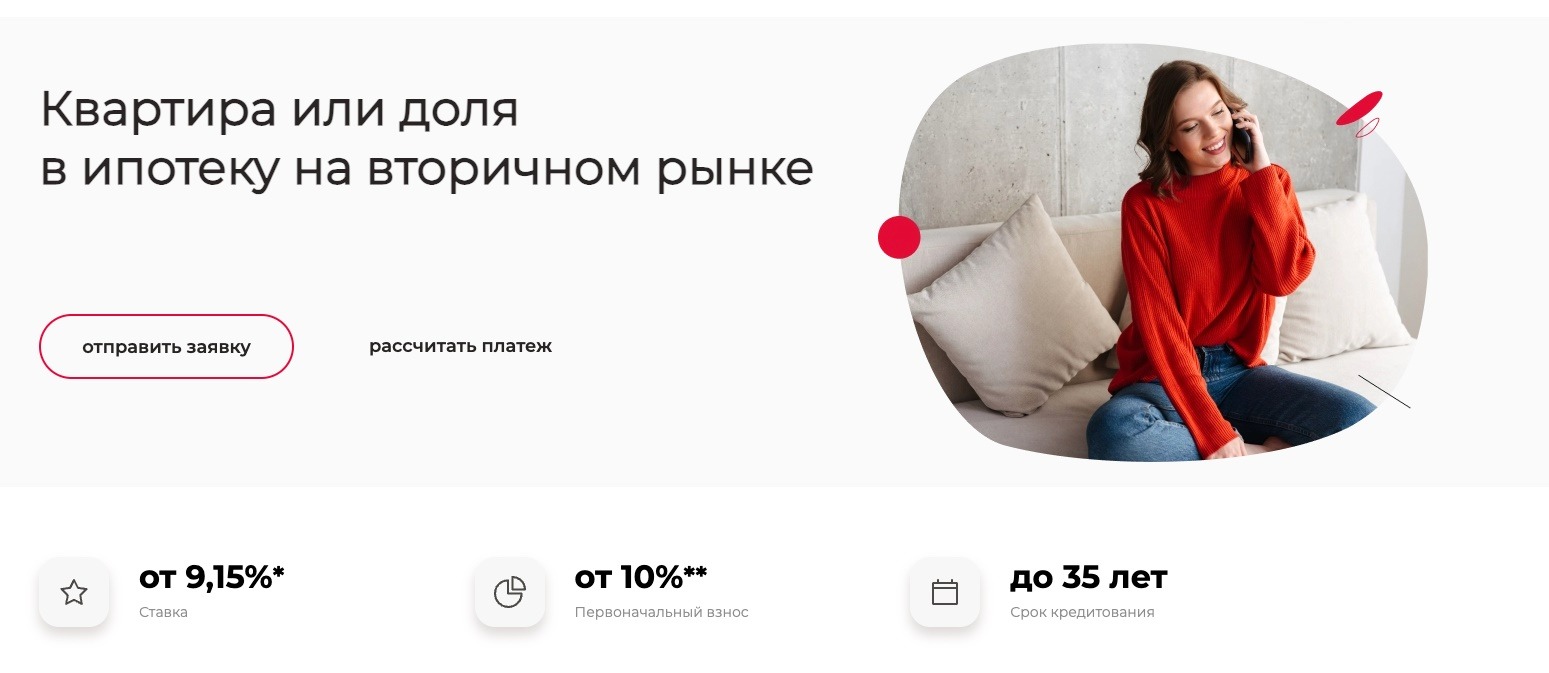

Росбанк

Изначально Росбанк был одной из дочерних структур Société Générale из Швейцарии. Но в 2022 году полностью стал российским.

Купить квартиру в новостройке с кредитом от Росбанка можно на следующих условиях:

- Базовая ставка — 9,15-18,35% годовых для зарплатных клиентов. Для всех остальных минимум составляет 9,65% годовых. При этом из своих средств предстоит внести не менее 20%. Еще одно требование — оплата комиссии до 20,8% для общего снижения процентной ставки по договору.

- Клиент в обязательном порядке страхуется не только на случай смерти, но и получения инвалидности I, II группы. Если он отказывается от покупки полиса, банк оставляет за собой право повысить ставку на 0,7-3,2%.

- Первоначальный взнос может полностью отсутствовать. Его можно заменить материнским капиталом. Если подтвердить наличие стабильного дохода в электронном варианте, из своих средств можно оплатить 10%. В остальных случаях первоначальный взнос — от 15%. Но финансисты повысят ставку, если внести на спецсчет меньше 20%.

Официально максимум по ипотечным кредитам не озвучивается. Минимум — 600 тыс. для Москвы и 300 тыс. рублей для прочих регионов. Возвращать деньги можно в течение 35лет.

Преимущества кредитования в Росбанке:

- На сайте предусмотрен кредитный калькулятор. Можно сразу рассчитать предварительные данные.

- Можно воспользоваться одной из многочисленных льготных программ.

Недостатки оформления ипотечного кредита в Росбанке:

- Банк существенно повышает процентные ставки при отказе от страхования жизни и здоровья.

- Для получения полной информации посетителю портала предлагают сразу оформить заявку на кредит.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

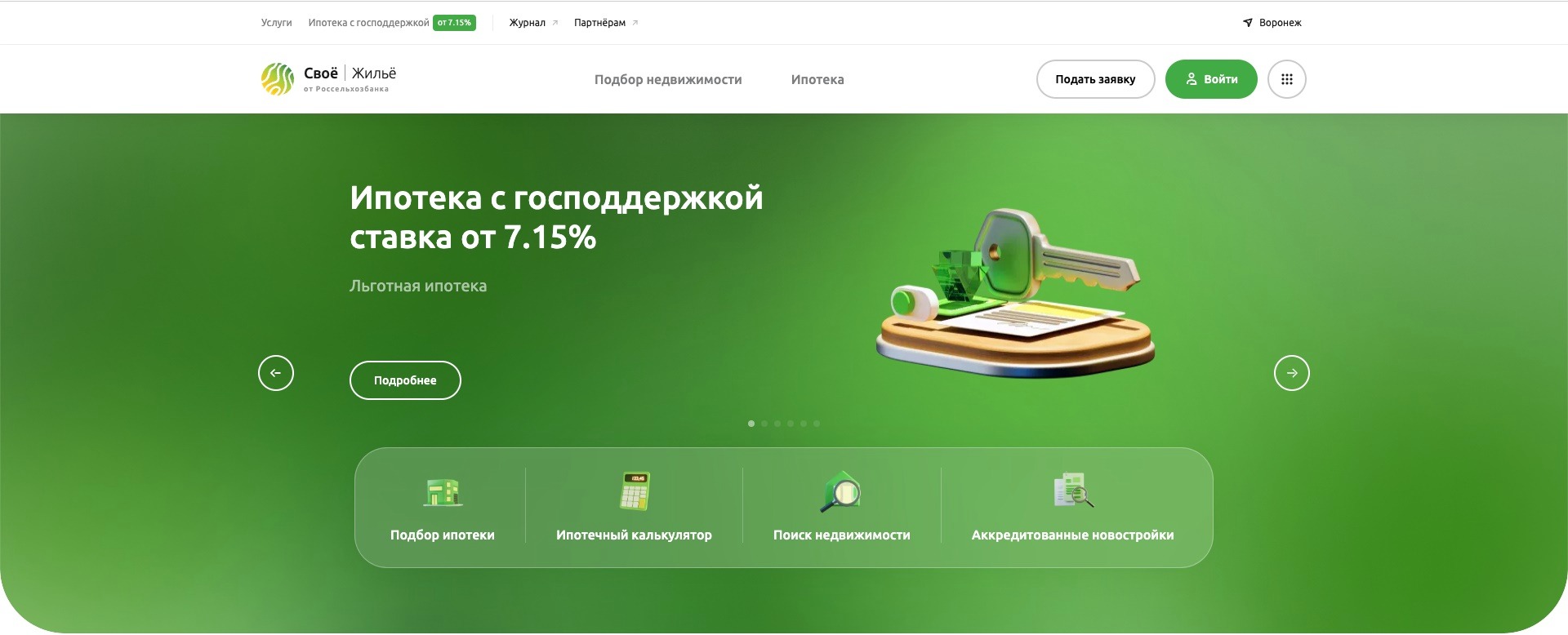

Россельхозбанк

Россельхозбанк предлагает купить новостройку по ставке от 3,5%. Значения актуальны при условии подписания ДДУ с А101. На максимально льготные условия могут рассчитывать семьи с детьми, IT-специалисты и т. д.

Общие условия таковы:

- лимит — до 18 млн. рублей;

- погашение в течение 30 лет;

- первоначальный взнос — от 20%.

Преимущества финансирования в Россельхозбанке:

- Разнообразие программ финансирования.

- Подобрать оптимальный вариант поможет специальный сервис.

Недостаток обращения в Россельхозбанк:

- Малая информативность сайта. Для получения нужных данных посетителю предлагают нажать кнопку «Оформить ипотеку».

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Московский кредитный банк

Московский кредитный банк тесно сотрудничает с многими застройщиками, например, группами «Самолет» и ПИК.

Ипотечные кредиты МКБ выдает на следующих условиях:

- Лимиты — до 50 млн. рублей.

- Ставка начинается от 12,55% годовых. Она актуальна, если из своих средств заемщик оплачивает от 40% от стоимости объекта. Если же сумма первоначального взноса будет меньше 15%, ставку поднимут до 15,25% годовых. Моменты, связанные с повышением/понижением значений, на сайте не озвучиваются.

- Если заемщик запрашивает от 15 млн. рублей, первоначальный взнос не может быть меньше 15%.

- Срок кредитования 1-30 лет.

Преимущества сотрудничества с МКБ:

- Простые и понятные условия кредитования.

- Минимум необходимых документов.

Минусы:

- Офисы банка есть не везде.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Совкомбанк

Отделения банка работают практически во всех городах страны. Подать заявку на ипотеку можно и онлайн.

Общие условия:

- Лимит — до 50 млн. рублей с погашением за 30 лет.

- Базовая ставка — 13,9% годовых. Ее можно снизить до 9,9% (на 3 года или все время кредитования) при подключении сразу двух услуг: «Снижение процентной ставки» и «Выгодная ипотека с Халвой».

Зарплатные клиенты могут рассчитывать на снижение ставки на 0,5%. Если отказаться от «Выгодной ипотеки с Халвой», плату за пользование деньгами повысят на 1 п. п.

К преимуществам оформления ипотеки в Совкомбанке можно отнести наличие кредитного калькулятора для предварительного расчета платежей. Но есть и минусы. Для получения исчерпывающей информации заемщикам предлагают обращаться в ближайший офис.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Газпромбанк

По объемам операций Газпромбанк уступает только Сбербанку и ВТБ.

Значатся в его активах и ипотечные кредиты со следующими нюансами:

- Лимит — до 80 млн. рублей.

- Процентная ставка — от 16,3% годовых, на вторичку — от 14,1%. Она действует, если заемщики из столичных городов запрашивают не менее 10 млн. рублей, из иных — от 5 млн. рублей.

- Зарплатные клиенты могут рассчитывать на скидку в размере 2,2 п. п. Всем остальным снизят ставку на 0,1 п. п. при покупке квадратных метров у партнера.

- Если застройщик отказывается застраховать свою жизнь и здоровье, кредитор поднимет ставку на 0,5 п. п.

К преимуществам обращения в Газпромбанк из топ банков для ипотеки на вторичное жилье можно отнести возможность приобрести и апартаменты. Да и суммы россиянам предлагают больше, чем иные финансовые организации.

Но есть и недостатки:

- Максимальный срок кредитования — 22 года.

- Заявки рассматриваются до 3-х дней после предоставления полного пакета документов.

Узнайте подробнее про условия или рассчитайте ипотеку онлайн

Заключение

Анализ информации с сайтов банков России из топ по выдаче ипотеки в 2023 году показывает существенное повышение ставок по кредитам и ужесточение требований в части страхования жизни и здоровья заемщиков.

Совместные программы с застройщиками практически официально не анонсируются ни кредиторами, ни девелоперами. И почти все банки предлагают снизить ставку за счет подключения специальных платных услуг.