Многие люди советуют не рисковать, если предстоит покупка квартиры, которая находится в ипотеке. Однако такая недвижимость имеет свои преимущества, главным из которых является стоимость. Безусловно, здесь имеются свои особенности, но они не станут проблемой, если знать процедуру переоформления и подготовиться к нюансам.

Инструкция как купить квартиру, обремененную залогом

В 2020 году во многих банках действовали условия, позволяющие приобретать жилье под достаточно низкий процент ипотеки. Поэтому многие люди, не рассчитав своих возможностей, подписали ипотечные кредиты, а позже им стало ясно, что дальше платить нечем. Сейчас банки, чтобы найти выход из ситуации, разрешают продажу ипотечных квартир.

Если вы увидели в объявлениях подходящую жилплощадь, единственный недостаток которой – то, что она находится в залоге у банка, смело звоните и договаривайтесь о просмотре. Купить такую квартиру можно несколькими способами: досрочно погасить кредит продавца в день сделки или подписать договор переуступки. У каждого из них свои нюансы, о которых мы поговорим подробно.

С погашением ипотеки во время сделки

Продавец получает от покупателя средства для полной выплаты ипотечного кредита. Чаще всего так поступают, когда сумма долга по ипотеке небольшая: 200-500 тысяч. Их оформляют как задаток. Или же открывают банковскую ячейку или аккредитив на два счета: в первом будет остаток кредита для банка, во втором – оставшаяся стоимость квартиры для продавца. Если сделка не состоится, покупатель вернет свои средства.

Далее процедура проходит также, как с обычной недвижимостью, которая не находится в залоге: пишется обычный договор купли-продажи, собираются необходимые документы для передачи на регистрацию в Росреестр.

Один нюанс, в основном соглашении отмечается, что средства за квартиру выплачены в полном объеме до подписания договора. Это самый безопасный вариант покупки квартиры с ипотекой.

С переуступкой долга

Первоначальный долг со всеми условиями ипотечного кредитования переходит на покупателя – это называется переуступкой прав и обязанностей по ипотечному договору. Между сторонами заключается договор на куплю-продажу жилья, где нужно указать, что жилье находится в залоге у банка и приложить разрешение банка на продажу.

Покупатель должен заключить еще два договора с банком: на ипотеку и выдачу кредита.

После чего сделка регистрируется в Росреестре.

Здесь нужно отметить, что вместе с квартирой и ипотекой покупатель берет на себя все обязательства продавца, в числе которых могут быть штрафы за просрочку выплат.

Банк сам может выставлять изъятые квартиры на продажу, если первоначальный клиент не смог выплачивать кредит. Это удобнее для покупателя, так как:

- в сделке будут участвовать только две стороны (банк и клиент);

- удастся приобрести жилье дешевле рыночной стоимости;

- можно сразу оформить ипотеку.

Когда участвуют три стороны – сделка становится сложнее. Обычно такие операции проходят с участием юристов или риелторов.

С досрочным погашением ипотеки за счет средств покупателя

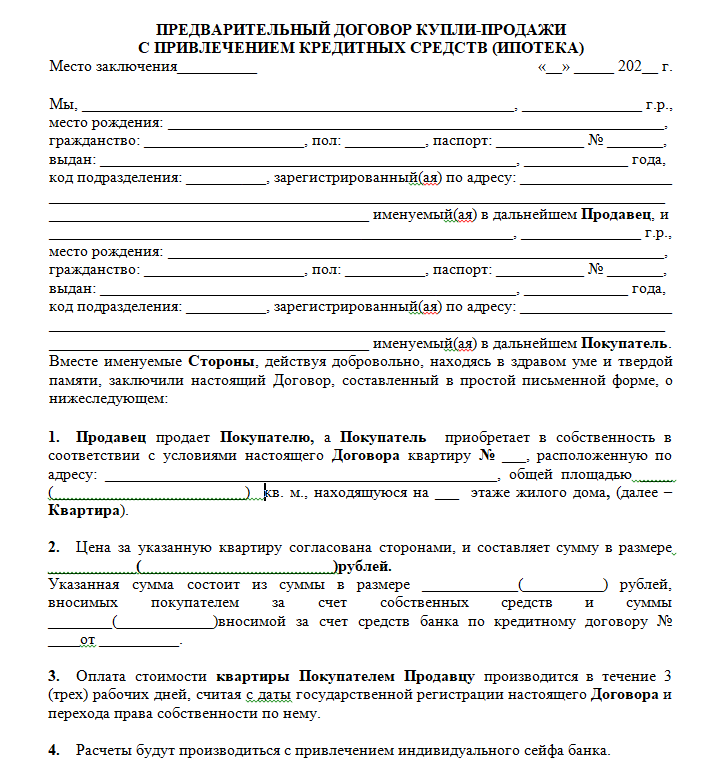

Последний вариант – это разновидность варианта погашения кредита во время сделки. Стороны обращаются в банк, где сотрудник выдает разрешение о продаже. Составляется договор КП с обязательством передать ключи и акт приема-передачи жилья в день сделки, а полная стоимость объекта будет оплачена после оформления в Росреестре. Иногда стороны составляют предварительный ДКП, но он нигде не регистрируется.

Покупатель, не выходя из банка, перечисляет остаток средств по ипотеке на счет продавца. Можно брать кредит в другом банке или вносить наличные. Продавец гасит кредит с помощью онлайн-приложения. Банк выдает справку о погашении кредита и стороны отправляются в МФЦ, чтобы передать документы на регистрацию в Росреестре (если составлен обычный договор).

Как только произойдет смена собственника, продавец получает оставшиеся деньги за квартиру. Сделку лучше совершать с юристом или риелтором, так как здесь наиболее высок риск мошенничества.

Выгодно ли покупать квартиру, которая уже в ипотеке

Покупка квартиры в ипотеке с использованием наиболее подходящего варианта сделки – очень выгодна для покупателя, так как он выигрывает за счет серьезной скидки. В целом же такое решение будет хорошим для всех сторон:

- Банк приобретает нового, более платежеспособного клиента, или получает полную выплату по кредиту.

- Продавец избавляется от платежных обязательств.

- Покупатель приобретает жилье по более низкой стоимости, чем на рынке «чистых» продаж.

Эксперты советуют для покупки выбирать такие квартиры, которые выставляет сам банк. Для него это просто неудачный актив, от которого он избавляется, возвращая свои средства. Поэтому скидка будет существенной.

А если жилье продает закредитованный собственник, особой выгоды можно не ждать, однако и он может скинуть, лишь бы квартиру поскорее выкупили.

Особенности процедуры

Основной момент сделки – обращение в банк, который оформлял кредит. Сначала нужно получить согласие финансовой организации на продажу залогового жилья. В сделке обязательно участвует банковский работник, который выдает разрешение.

- Оформляется предварительный договор купли-продажи. Его рекомендуется заверить у нотариуса, чтобы в случае срыва сделки принудить продавца к продаже через суд.

- Происходит оплата долга или его части (если будет переоформление на другое лицо). После чего банк отзывает закладную или переводит ее на покупателя.

- С квартиры снимается обременение или залог оформляется на имя покупающей стороны.

- Договор КП проходит регистрацию в Росреестре.

Специалисты рекомендуют не передавать деньги наличными или переводом прямо на счет продавца. Лучше открыть банковскую ячейку или аккредитив. Этот шаг будет гарантией сохранности средств до полного завершения процедуры.

Сложности и возможные риски

Покупателя риски покупки ипотечного жилья сведены к минимуму, если он воспользуется первым или вторым вариантом нашей инструкции. Но все же следует учесть следующие моменты:

- Иногда собственник стремится избавиться от ипотечной квартиры, а банк не согласен продавать недвижимость. В этом случае покупка возможна только за наличные средства покупателя, соответственно, собственнику будет сложнее реализовать жилье.

- Если в виде задатка или аванса передана большая сумма, то есть вероятность, что продающая сторона откажется от сделки после снятия обременения. И тогда возврат денег может быть трудным и долгим.

- В сделке могут участвовать два разных банка: если первый одобрил продажу и покупатель уже внес аванс, то второй (банк покупателя) может не согласиться на приобретение квартиры, заложенной в другой финансовой организации. Тогда есть риск потери аванса.

- Иногда банки разрешают продажу только при определенных условиях. К примеру, требуют внесения 60-80% от суммы долга по кредиту. А у покупателя таких денег не окажется или придется брать потребительский кредит.

- Банки могут разрешить продажу жилья, но дать отказ в кредите для конкретного покупателя.

- При затягивании сроков снятия обременения и регистрации в Росреестре условия для покупающей стороны могут оказаться уже не актуальными.

Заключение

На рынке жилья появляется все больше предложений продажи ипотечной недвижимости. При этом риски покупки ипотечной квартиры минимальные, если правильно подойти к этому процессу. Эксперты советуют все действия проводить через банк и/или подтверждать договоренности при посредничестве нотариальной конторы.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.