О том, можно ли купить квартиру в лизинг, жители России знают пока мало. Не совсем понятно, чем этот вариант отличается от рассрочки и ипотеки, какие есть виды лизинга, плюсы и минусы. В статье вы узнаете обо всех подробностях подобных сделок.

Что такое лизинг и для чего он нужен

Понятие лизинга в странах Запада известно уже давно. Этот вариант приобретения дорогостоящих объектов практикуется не только бизнесменами, но и простыми людьми.

Лизинг – простыми словами, это аренда имущества с возможностью его выкупа в будущем. То есть помимо платы за аренду понемногу выплачивается стоимость имущества. Как правило, это выгодно и арендодателю, и нанимателю: первый получает дополнительный доход, второй – необходимый объект в рассрочку, с возможностью пользования и минимумом гарантий.

Объекты лизинговых правоотношений

В лизинговой сделке выступают как физические, так и юридические лица:

- Лизингополучатели – те, кто «одалживает» дома, автомобили, другое имущество на установленный срок, в течение которого они обязуются выплатить полную стоимость объекта.

- Лизингодатели – те, кто отдает объекты в долг.

- Объектом может стать любая вещь, транспорт и недвижимость.

- Лизинговый платеж – деньги, которые выплачивает лизингополучатель.

- В сделках часто участвуют страховщики, обеспечивающие защиту от рисков, покупатели и поставщики.

Какие существуют виды лизинга

Категории лизинга зависят от типов собственности, которая находится у лизингодателей. То есть, существует лизинг:

- Недвижимости – не только жилья, но и промышленных площадей, офисов и др.;

- Транспортных средств – самолетов, автомашин, автобусов и пр.;

- Оборудования – инструменты, заводские станки, разного рода агрегаты;

- Служебного/обслуживающего персонала (в РФ такой вид лизинга практикуется исключительно в кадровых агентствах).

- Финансов – здесь объектом может выступать недвижимость или долгосрочные капиталы предприятия.

Последний вид лизинга чаще всего практикуется между физическими лицами и лизинговой компанией.

Механизм жилищного лизинга и как он работает

Лизинг жилья похож на кредитование, но в данном случае объектом выступают не деньги, а недвижимость. Законодательно механизм регулируется ФЗ № 164.

Сделка совершается при участии лизингодателя, лизингополучателя и владельца жилья, готового отдать свое имущество в лизинг. Лизингодателем может быть организация или третье лицо, которое приобретает квартиру в собственность и передает ее лизингополучателю. Действия заверяются у нотариуса. При этом лизингополучатель постепенно выплачивает стоимость недвижимости, арендную плату и коммунальные услуги. При участии третьей стороны ей выплачивается процентное вознаграждение.

В каких случаях актуальна схема лизинга

Покупка недвижимости в лизинг уместна в тех случаях, когда нет возможности приобрести жилье в ипотеку (плохая кредитная история), человек срочно нуждается в жилом помещении, а большой суммы на покупку нет.

Приобретение происходит по следующей схеме:

- Клиент находит квартиру в продаже и обращается в лизинговую компанию.

- Сотрудники проверяют платежеспособность клиента и ликвидность жилого объекта.

- После одобрения лизингополучатель выплачивает 10% от стоимости жилья, а компания приобретает квартиру.

- После чего клиент становится нанимателем жилого помещения.

- Договор лизинга регистрируется в ЕГРН – там прописываются условия и обязательство компании передать недвижимость после окончания срока аренды и полной выплаты средств лизингополучателем.

Клиент регулярно вносит положенные средства на счет компании, и в итоге становится собственником квартиры. В противном случае он оказывается без жилья.

Чем отличается ипотека, рассрочка и лизинг

При покупке жилья в ипотеку третьей стороной выступает банк. По подсчетам, ипотека бывает выгоднее лизинга: арендуя и еще выплачивая за жилье, клиент теряет больше денег. Человек, приобретающий недвижимость в ипотеку, сразу становится ее собственником, но без права распоряжения жильем по своему усмотрению.

Так же действует покупка в рассрочку: гражданин сразу становится собственником. Но рассрочка выгоднее ипотеки, так как этот вариант позволяет не переплачивать проценты в банк.

При лизинге покупатель не станет собственником, пока полностью не расплатится с другой стороной – лизинговой компанией или владельцем жилья.

Преимущества и недостатки

Среди плюсов лизинга квартир отмечают:

- Невысокий первоначальный взнос – можно договориться о внесении 5% или 10 % от стоимости жилья.

- Простое оформление – в отличие от ипотечного кредита не нужны поручители и созаёмщики, не всегда требуется справка о доходах, дополнительные залоги.

- В квартире уже есть коммуникации и мебель – это одно из условий сдачи в аренду.

- Лизингодатель ничем не рискует – клиент не имеет права переоформить жилье или продать.

- Налоги за собственность будет платить лизингодатель, так как квартира оформлена на него. А лизингополучатель сможет оформить вычет на аренду, а потом и на покупку жилья.

- Если всплывут оспоримые сделки, ошибки в приватизации и др., то эти вопросы придется решать лизингодателю.

Недостатки:

- Нельзя сдавать в аренду кому-либо еще.

- По итогу выходит дороже, чем ипотека.

- Нет социальных льгот от государства.

- Срок договора не выше 10 лет.

- Если придется переезжать в другое место, то нужно отказываться от недвижимости, потеряв при этом ранее выплаченные деньги.

Иногда в договор включается индексация (на тот случай, если жилье подорожает), и тогда клиенту придется доплачивать. Этот момент не будет отражаться на ипотеке, а вот для лизингополучателя может стать проблемой.

Как купить квартиру в лизинг физическому лицу

Физические лица могут покупать недвижимость в лизинг с 2011 года. Однако стоимость такого найма завышена, поэтому на рынке предложений мало. Физическое лицо может столкнуться с такими трудностями, как двойной процесс переоформления жилья, принудительное выселение и др. Схема выкупа следующая:

- Сначала лизинговая компания покупает жилье, заключая договор с бывшим собственником.

- Затем жилье выкупает арендополучатель – физическое лицо.

- При этом расходы чаще всего ложатся на последнего.

Более подробно вся схема описана выше. Нужно тщательно проверять документы, чтобы не упустить маленьких, но важных нюансов. Сделку рекомендуется проводить с привлечением юристов.

Покупателем может стать любой человек от 21 до 60 лет. Он не должен быть банкротом или находиться на этапе признания таковым. Требуется источник постоянного дохода (не обязательно по трудовому договору).

За оформлением жилья в лизинг следует обратиться в один из крупных банков в России, который предоставляет подобные услуги.

Как купить квартиру в лизинг юридическому лицу

Юридическим лицам выгодна покупка недвижимости в лизинг, так как:

- Лизинговая недвижимость не облагается НДС.

- Задействованы нормы по ускоренному износу объекта лизинга.

- Нет необходимости ставить объект на баланс предприятия.

- Можно пользоваться деньгами, не выводя их из оборота.

После окончания срока аренды юридическое лицо может вернуть недвижимость в лизинговую компанию, выкупить по остаточной стоимости или заключить соглашение на еще один период. От организаций требуется:

- Существовать больше 1 года на рынке.

- Быть прибыльной.

- Не иметь никаких долгов и кредитов.

В остальном процедура оформления происходит так же, как и с физическими лицами.

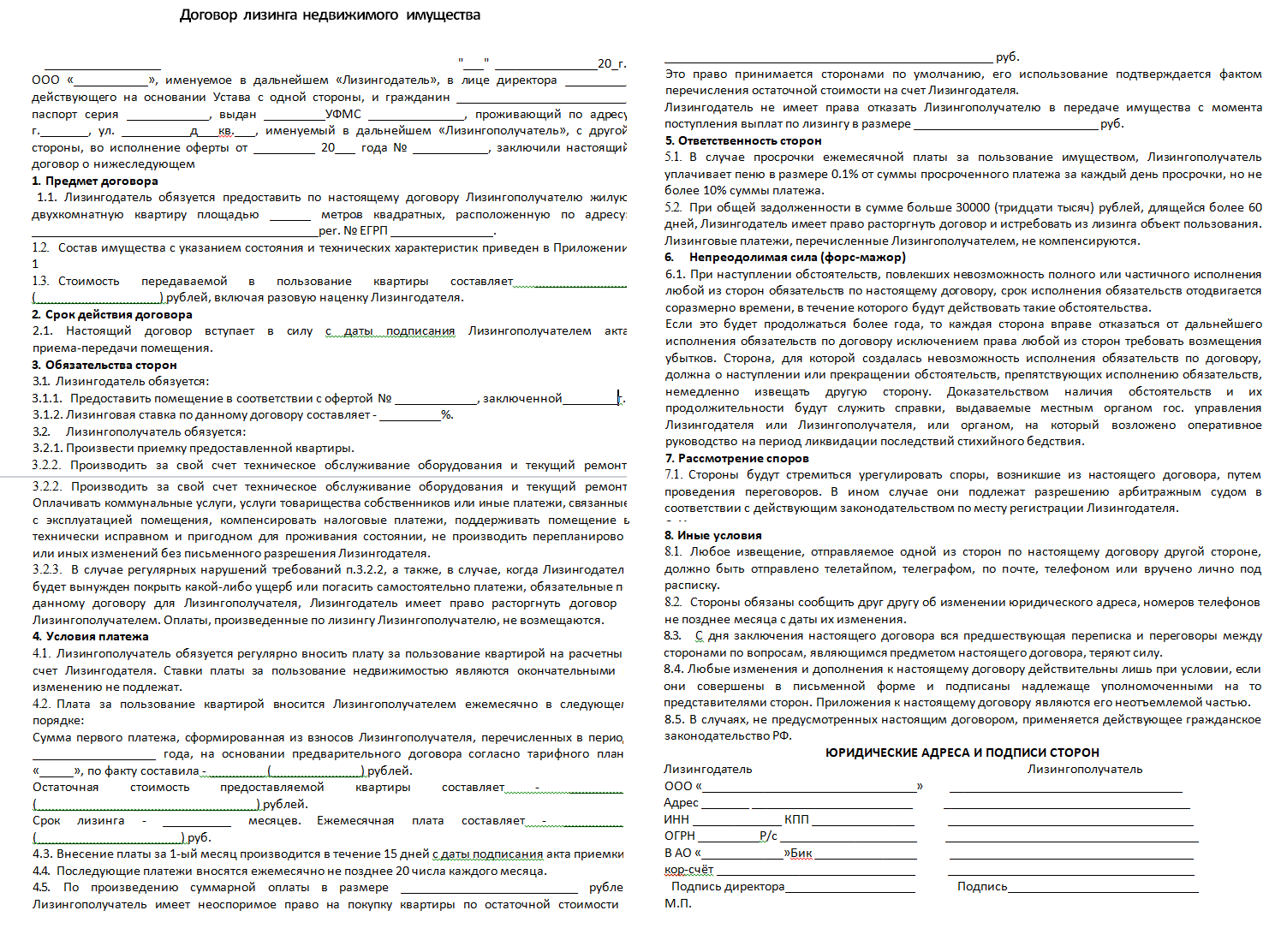

Образец договора лизинга недвижимости

Сделка осуществляется по трем документам: паспорт, ИНН и СНИЛС. Если объект дорогой – то могут потребовать справку о доходах. Составляется договор, в который включают следующие моменты:

- Адрес квартиры, ее кадастровые характеристики и стоимость (в большинстве случаев цена на такие объекты меняться не может – на это нужно обратить внимание при составлении документа).

- Действие соглашения, при возможности продления сроков это указывается.

- Сумма первого взноса.

- Порядок платежей за лизинг.

- Условия досрочного погашения.

В целях собственной безопасности следует указывать форс-мажорные обстоятельства, в частности, процедуру возвращения уплаченных денег в случае неисполнения обязательство по сделке. Договор обязательно регистрируется в Росреестре с подписями всех участников сделки.

Заключение

Эксперты Доминфо считают, что минусов при покупке квартиры в лизинг больше, чем выгоды. Но это – один из реальных вариантов приобретения жилья для тех, кто в силу определенных обстоятельств не может или не хочет оформить ипотечный кредит.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.