Прежде чем брать кредит на покупку жилья, нужно позаботиться о первоначальном взносе. От этой суммы будет зависеть срок кредитования, процентная ставка и другие условия ипотеки. Рассказываем, как купить квартиру в ипотеку с первоначальным взносом, и зачем он нужен.

Первоначальный взнос при покупке квартиры – что это

Заемщик может внести наличные деньги, берет потребительский кредит или вносит средства материнского капитала. Обычно на первый взнос люди какие-то время копят или продают одну квартиру, чтобы купить другую, больше по площади и, соответственно, дороже по стоимости.

Условия внесения первого взноса по ипотеке: минимум и максимум

В разных банках свои требования по внесению первого платежа. Сумма зависит от следующих факторов:

- Цена, по которой планируется приобрести жилье.

- Первичный или вторичный рынок (в первом случае взнос будет минимальным).

- Действующая в выбранном банке программа по ипотечному кредитованию.

- Сроки кредитования.

- Сумма общего дохода заёмщика.

Минимум первоначального взноса в разных банках колеблется от 10% до 30%. Но чем больше денег вносит заемщик в самом начале, тем меньше будет процентная ставка и срок кредитования. Также уменьшится и сумма ежемесячного платежа за счет более низких процентов по кредиту.

Первоначальный взнос по ипотеке является подтверждением платежеспособности покупателя. Максимальный платеж также установлен – 70%. Если кредитор собирается внести больше 70% по первоначальному платежу – тогда нет смысла в кредитовании ни для банка, ни для заемщика, который может сам собрать недостающую сумму.

Для чего банку нужен первоначальный взнос

Банки стараются брать у людей первоначальные взносы. Причина в том, что когда ипотека только появилась на рынке услуг, большая часть банковских организаций выдавала кредиты на жилье без взноса. Потом часто возникали проблемы с гашением долга и недобросовестными заёмщиками.

Позже появилось условие, что особенность ипотечного кредитования в том, что получатель кредита гасит часть стоимости недвижимости за имеющиеся у него деньги. А остаток платит банк, выдавая эти средства кредитору под определенные проценты, забирая приобретаемое жилье в залог.

Первый взнос нужен для того, чтобы банк мог снизить стоимость жилья по отношению к кредиту. То есть, в случае невыполнения заемщиком своих обязательств банк сможет быстрее реализовать квартиру за меньшие деньги (дисконт), а разницу покрыть за счет первоначального платежа первого заемщика. Кроме того, банк понесет судебные издержки, будет организовывать торги – все это включается в сумму взноса.

В итоге выходит, что банковская организация должна давать кредит не на полную стоимость залогового жилья, а только на 90-80%, только тогда она сможет возместить свои расходы, если клиент перестанет платить.

Деньги, внесенные в качестве первого займа по кредиту, банком не возвращаются.

Как купить квартиру с первоначальным взносом – пошаговая инструкция

Получение ипотеки – это сложный процесс, который можно разделить на несколько этапов. Под термином «ипотечная сделка» подразумевается составление двух договоров: на кредит и на куплю-продажу жилья. Однако процедуру включены заявка, составление анкеты, проверка заемщика, сбор документов и поиск подходящей квартиры.

Выбор банка и программы кредитования

Подходящий банк – это тот, в котором наиболее привлекательные ставки по кредиту. Обычно банки снижают ставку, если заемщик является клиентом этого финансового учреждения.

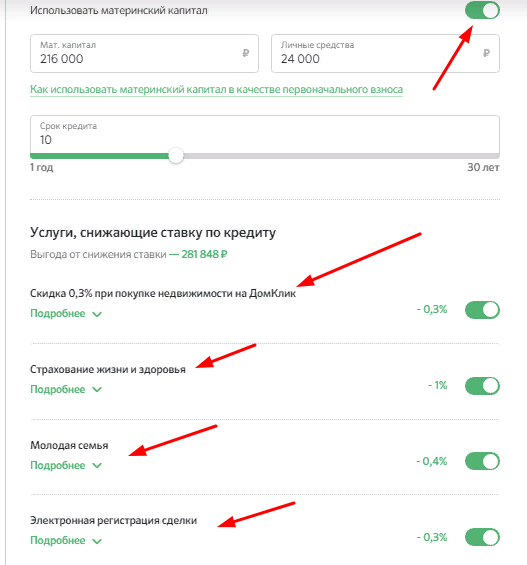

Если заемщик подходит под одну из предлагаемых банком программ, то нужно это отметить в заявке. Это могут быть следующие программы, действующие в 2021 году:

- Материнский капитал/молодая семья.

- Под залог недвижимости.

- Готовое жилье/Новостройки.

- Рефинансирование.

- Покупка частного дома/строительство.

- Военная ипотека.

Кроме того, многие банки предлагают дополнительные условия, выбрав которые, можно снизить процентную ставку.

Нужно определиться, какое жилье необходимо купить, сколько денег имеется на первоначальный платеж и что будет залогом. К примеру: нужна квартира на вторичном рынке, есть 20% на первый взнос, залогом станет приобретаемая недвижимость.

Подача заявки

Подать заявку можно онлайн или при личном визите в банк, собрав соответствующий пакет документов:

- Паспорт гражданина РФ;

- Заверенная нотариусом копия трудовой книжки;

- Справка о зарплате или 2-НДФЛ с печатью работодателя.

- Пригодятся также водительские права, военный билет, дипломы, свидетельства о семейном состоянии, документы о наличии дополнительного дохода или имущества.

Во время визита в банк (или онлайн) заполняется анкета и передается сотруднику. Придется подождать пару дней. Если кредит одобрен, заемщику позвонят и сообщат об этом, пригласив на оформление документов.

Поиск квартиры

После одобрения кредита дается определенный срок на поиски недвижимости. Когда квартира найдена – проводится ее оценка. Необходимо тщательно проверить все документы владельца жилья, посмотреть справки из домовой книги о прописанных и отсутствующих жильцах, изучить выписку ЕГРН и технический план квартиры на наличие перепланировок. Банк также будет проверять жилье по всем критериям – поэтому квартира, купленная в ипотеку, часто бывает надежнее остальных.

Сбор документов на недвижимость

После того, как продавец и покупатель заключают соглашение о продаже, они отправляются в банк. Продавец берет с собой оригиналы всех документов на жилье и отчет оценщиков.

Страхование

Обязательным при оформлении ипотеки является страхование жизни заемщика. Также многие банки страхуют утрату работоспособности, порчу недвижимости и пр. Если вы сомневаетесь в чистоте квартиры, рекомендуем застраховать титул.

Если банк не выдает кредит на определенную квартиру без титульного страхования, то в 99% случаев есть сомнения в юридической чистоте этой недвижимости. Лучше поискать другие варианты.

Залог и сделка

Перед сделкой нужно оформить закладную – бумагу, подтверждающую, что жилье находится под обременением. Она вместе с другими документами регистрируется в Росреестре: один экземпляр находится в банке, другой у заемщика. После полной выплаты кредита закладная аннулируется.

После этого происходит сама ипотечная сделка по стандартной схеме: заемщик выплачивает первый взнос, который позднее передается продавцу. Подписываются договора и документы передаются в МФЦ. После регистрации сделки (до 7 рабочих дней), банк передает продавцу всю сумму за квартиру. Подписывается акт приема-передачи и продавец отдает ключи покупателю.

Заключение

Приобретение квартиры в ипотеку с первоначальным взносом отличается долгим предварительным процессом: покупатель копит на первый платеж, ищет жилье, подает заявку на кредит, ждет одобрения. В остальном сделка протекает как обычно. Плюс в том, что банк полностью проверяет квартиру, которую берет в залог, поэтому можно избежать многих неприятностей в дальнейшем.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.